Thomas Advocacia : Cliente Informado

BOLETIM INFORMATIVO – THOMAS ADVOCACIA E CONSULTORIA

ABRIL/2020

GOVERNO REDUZ POR TRÊS MESES AS ALÍQUOTAS DAS CONTRIBUIÇÕES PARA O “SISTEMA S”

No dia 31/03/2020, foi publicada a MP nº 932, determinando a redução pela metade das alíquotas das contribuições ao “Sistema S” por três meses, até o dia 30/06/2020, como mais uma medida para diminuir os custos para o empregador em meio à crise causada pela pandemia do novo Coronavírus.

A medida alcança entidades como Sesi, Senac, Senai, Sesc, Senar e Sescoop.

Para acessar a MP nº 932/2020 na íntegra acesse o link: http://www.planalto.gov.br/ccivil_03/_Ato2019-2022/2020/Mpv/mpv932.htm

GOVERNO REDUZ À ZERO ALÍQUOTA DE IOF

O Decreto n° 10.305/2020, publicado em 02/04/2020, com produção de efeitos a partir de 03/04/2020, concede redução temporária da alíquota principal e da alíquota adicional do IOF, incidentes sobre determinadas operações financeiras. A alíquota principal do Imposto sobre Operações Financeiras (IOF) aplicado à 0,0041% ao dia quando o mutuário da operação for pessoa jurídica, e a alíquota de 0,0082% quando o mutuário da operação for pessoa física, ficam reduzidas à zero, durante o período de 03.04.2020 a 03.07.2020, para as seguintes operações de crédito:

a) operação de empréstimo sob qualquer modalidade, inclusive abertura de

crédito;

b) operações de desconto, inclusive na de alienação a empresas de factoring de direitos creditórios resultantes de vendas a prazo;

c) no adiantamento à depositante, concedido pelo banco para cobrir eventual saldo devedor na conta-corrente;

d) os empréstimos, inclusive sob a forma de financiamento, sujeitos à liberação de recursos em parcelas;

e) excessos de limite;

f) nas operações de empréstimo, operações de desconto, adiantamento à depositante, financiamentos, excessos de limite, quando o mutuário for optante pelo Simples Nacional;

g) nas operações de financiamento para aquisição de imóveis não residenciais, em que o mutuário seja pessoa física;

h) na prorrogação, renovação, confissão de dívida e negócios assemelhados, de operação de crédito em que não haja substituição de devedor;

i) nas operações de crédito não liquidadas no vencimento, cuja tributação da alíquota principal não tenha atingido o prazo de 365 dias, passíveis de prorrogação ou renovação.

Ainda, o Decreto reduz à zero, pelo mesmo prazo, a alíquota adicional de 0,38%, cujo fato gerador é a disponibilização de crédito ao interessado, em todas as operações de crédito previstas acima.

Para acessar o Decreto na íntegra acesse o link: http://www.planalto.gov.br/ccivil_03/_Ato2019-2022/2020/Decreto/D10305.htm

Fontes: Econet e Planalto.

PRAZO PARA ADESÃO AO ACORDO DE TRANSAÇÃO DE DÍVIDAS COM A FAZENDA NACIONAL É PRORROGADO

Com a aprovação da MP do Contribuinte legal, todas as modalidades de transação foram prorrogadas.

O Senado aprovou no dia 24/03/2020 a Medida Provisória (MP) 899 de 2019, conhecida como MP do Contribuinte Legal, que estabelece requisitos e condições para a negociação de dívidas ativas junto à União e no contencioso tributário.

A Procuradoria-Geral da Fazenda Nacional (PGFN) publicou o Edital nº 2/2020, que prorroga o prazo do Acordo de Transação por Adesão até a data final da vigência da Medida Provisória nº 899/2019. Importante destacar que os requisitos e os benefícios permanecem de acordo o Edital nº 1/2019.

A transação tributária é uma alternativa encontrada pelo Ministério da Economia à concessão de parcelamentos especiais por meio de programas de refinanciamento de dívidas, os famosos Refis. A MP 899 prioriza a busca de soluções negociadas entre as partes, ou seja, a transação tributária dá a possibilidade de a Fazenda Pública e o contribuinte negociarem um acordo para extinguir a dívida tributária e encerrar o litígio.

A Portaria PGFN nº 7.820 de 2020, que regulamenta a transação extraordinária na cobrança de dívida ativa da União, também foi prorrogada pela Portaria nº 8457, de 25 de março 2020.

Essa modalidade, disponível para todos os contribuintes, permite que a entrada, referente a 1% do valor total do débito transacionado, seja parcelada em até três meses — março, abril e maio. Após a entrada, o pagamento das demais parcelas somente será retomado em junho de 2020, com um diferimento de 90 dias.

Outro benefício é que o contribuinte terá um prazo mais longo para quitar o débito inscrito. Para pessoa jurídica, o pagamento do saldo poderá ser dividido em até 81 meses. No caso de pessoa física, microempresa ou empresa de pequeno porte, o saldo poderá ser parcelado em até 97 meses.

Cumpre destacar que, para a transação de débitos previdenciários, o número de parcelas continua sendo, no máximo, de 60 vezes, por conta de limitações constitucionais. Nesse caso, a condição diferenciada abrange o valor da entrada e a possibilidade do pagamento em até três vezes, com o diferimento do pagamento da parcela do saldo devedor para junho de 2020.

Quem já teve o débito parcelado também poderá aderir a essa modalidade. No entanto, o contribuinte que tem parcelamento em vigor deverá solicitar a sua desistência. Como se trata de um reparcelamento, o valor da entrada será equivalente a 2% das inscrições selecionadas.

Fontes: Agência Senado e PGFN

MP 927/2020 – SUSPENSÃO DO PAGAMENTO DO FGTS

Foi publicada a Medida Provisória nº 927/2020 que possibilita ao empregador a suspensão e o parcelamento, sem multa e encargos, do recolhimento do FGTS das competências referentes a março, abril e maio de 2020.

Essas competências poderão ser recolhidas ao FGTS parceladamente entre julho e dezembro de 2020, sem impacto na regularidade dos empregadores junto ao FGTS (CRF). Tudo será feito de maneira 100% digital, sem precisar ir à agência bancária.

O empregador, inclusive doméstico, que não pagar a Guia de Recolhimento do FGTS – GRF ou o Documento de Arrecadação do eSocial – DAE, respectivamente, para as competências março, abril e maio de 2020, precisa fazer a prestação de informações declaratórias no prazo definido.

Como consequência, não haverá incidência de encargos e multa por atraso.

Os empregadores que quiserem suspender o recolhimento do FGTS das competências de março, abril e maio de 2020, sem a cobrança de multa e encargos, devem declarar as informações dos trabalhadores via SEFIP, utilizando obrigatoriamente a Modalidade “1”, até o dia 07 de cada mês.

Fonte: Caixa Econômica Federal

PRORROGAÇÃO DA ENTREGA DA DCTF e EFD- CONTRIBUIÇÕES REFERENTE AOS MESES DE ABRIL, MAIO E JUNHO DE 2020

Através da Instrução Normativa n. 1.932 de 02/04/2020, ficou prorrogado o prazo de entrega da Declaração de Débitos e Créditos Tributários Federais (DCTF) dos meses de abril, maio e junho de 2020, bem como, para transmissão das EFD-Contribuições referente aos mesmos meses.

A apresentação das DCTF originalmente previstas para serem transmitidas até o 15º (décimo quinto) dia útil dos meses de abril, maio e junho de 2020 será prorrogada para até o 15º (décimo quinto) dia útil do mês de julho de 2020.

Já com relação as EFD-Contribuições, ficou prorrogado para o 10º (décimo) dia útil do mês de julho de 2020, os prazos originalmente previstos para o 10º (décimo) dia útil dos meses de

abril, maio e junho de 2020.

Dessa forma, os contribuintes poderão entregar a DCTF e EFD Contribuições nesses novos prazos sem a incidência de Multa por Atraso na Entrega.

Não há alterações nas disposições legais vigentes e aplicáveis na determinação do valor da Contribuição para o PIS/Pasep e da Cofins devidas mensalmente, mas apenas a prorrogação do prazo de transmissão da EFD-Contribuições que deveriam ser entregues nos meses de abril, maio e junho de 2020.

Fonte: Instrução Normativa RFB Nº 1.932, de 2 de abril de 2020

POSTERGAÇÃO DO PRAZO PARA PAGAMENTO DA CONTRIBUIÇÃO PREVIDENCIÁRIA PATRONAL,

PIS/PASEP E DA COFINS

Fica alterado o prazo para pagamento da contribuição previdenciária patronal devida pelas empresas e pelo empregador doméstico, da contribuição para o PIS/PASEP e da Contribuição para o Financiamento da Seguridade Social – COFINS, que ocorreria em abril e maio de 2020, para agosto e outubro de 2020, respectivamente.

Fonte: Portaria ME nº 139, de 3 de abril de 2020

PRAZO PARA APRESENTAÇÃO DA DECLARAÇÃO ANUAL DO IMPOSTO DA RENDA DA PESSOA FÍSICA É PRORROGADO POR 60 DIAS

O prazo para apresentação da Declaração Anual do Imposto de Renda da Pessoa Física foi alterado do dia 30 de abril para o dia 30 de junho de 2020.

Juntamente com a prorrogação do prazo para apresentação da Declaração foram alterados os prazos para pagamento das cotas do IRPF e foi excluída a exigência de se informar o número constante no recibo de entrega da última declaração de ajuste anual.

A primeira ou única cota passa a ter o vencimento no dia 30 de junho de 2020, enquanto as demais cotas vencem no último dia útil dos meses subsequentes.

Para os contribuintes que já entregaram a declaração, a Receita Federal informa que será atualizada a versão do Programa gerador da Declaração (PGD) e assim será possível a emissão de Darfs com os novos vencimentos, inclusive aqueles relativos às doações, diretamente na Declaração, aos fundos controlados pelos Conselhos Nacional, Distrital, estaduais ou municipais dos Direitos da Criança e do Adolescente e do Idoso.

Para aqueles contribuintes que já agendaram o pagamento das cotas, a Receita Federal programará os débitos de acordo com os novos prazos de vencimento.

Fonte: INSTRUÇÃO NORMATIVA Nº 1.930, de 1º de ABRIL de 2020

ANEEL SUSPENDE CORTE DE ENERGIA

A Agência Nacional de Energia Elétrica (Aneel) aprovou um pacote de medidas especiais em resposta à pandemia de coronavírus, incluindo a suspensão por 90 dias de cortes do serviço de eletricidade por inadimplência para consumidores residenciais e serviços essenciais.

Também possibilita as distribuidoras que suspendam a leitura.

Na hipótese de suspensão da leitura do consumo, o faturamento será feito com base na média aritmética do consumo nos últimos 12 meses. "A distribuidora deverá disponibilizar meios para que o consumidor possa informar a auto-leitura do medidor, em alternativa ao faturamento pela média", disse a Aneel.

Além disso, o art. 393 do Código Civil prevê a isenção de encargos moratórios e responsabilidade civil acerca de pagamentos realizados fora de prazo em virtude de motivo de força maior, que é o que estamos vivendo atualmente.

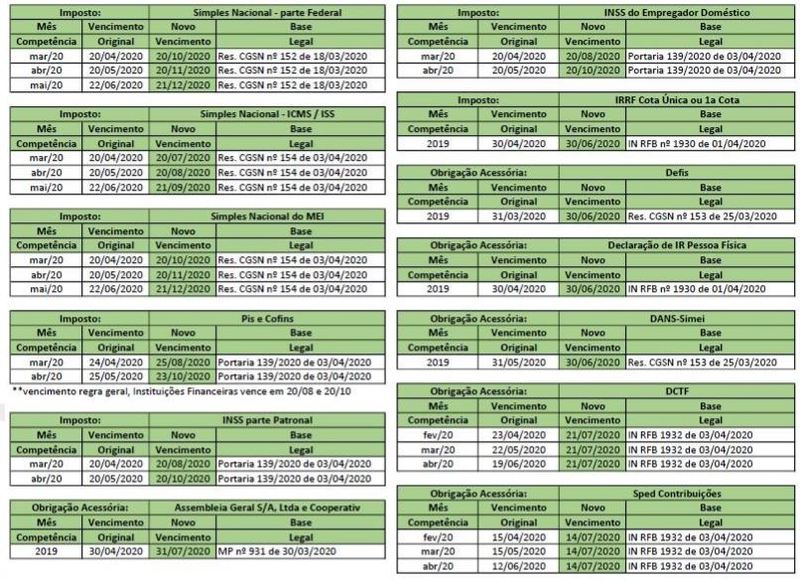

QUADRO INFORMATIVO QUANTO AOS NOVOS PRAZOS PARA DECLARAÇÃO/PAGAMENTO DE

IMPOSTOS